ÂżCĂłmo desarmar a un Frankenstein monetario?

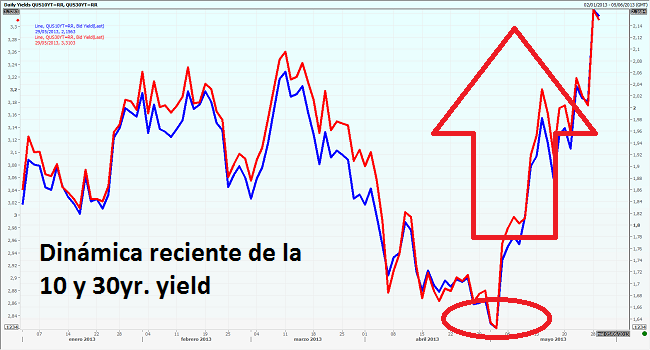

El primer crash del año lo vimos elocuentemente en el oro y me pregunto: Âżserá el mercado de Treasuries el prĂłximo? No caben dudas que la duda que transmitiĂł Bernanke a los mercados el miĂ©rcoles pasado ha tenido un efecto rotundo tanto en la 10yr. como en la 30yr. yield, ambas desde la presentaciĂłn de Bernanke al Congreso el miĂ©rcoles pasado han tenido una suba pronunciada y como decĂa ayer en Twitter:

“El 2/5/13 la 10yr. estaba en 1.62%, hoy 26 dĂas despuĂ©s se ubica en 2.17%, formidable viaje de 55 BPS y sĂłlo ante un amague de Bernanke”

Y agrego: en la jornada de trading de Asia, la 10yr. que durante esa parte del dĂa no suele operarse, llegĂł hoy a 2.23%! Âżatado con alambre? nooooooooooooooo!

No creo que la Fed de Bernanke estĂ© cĂłmoda en observar que tanto la 10yr. como la 30 yr. están casi 50 puntos básicos arriba en sĂłlo un par de dĂas. La recuperaciĂłn americana es muy frágil aun como para que la yields empiecen a pegarse un viaje en serio hacia el norte. Sin embargo, este comportamiento refleja una vez más lo endeble y potencialmente inestable que este equilibrio es, Bernanke sabe que de una forma u otra deberá desarmar el Frankestein que se encargĂł de crear y agrandar pero al mĂnimo sĂntoma de retirada el mercado de bonos se vende 50 puntos básicos. Uno de los grande desafĂos de los prĂłximos cinco años probablemente sea cĂłmo la Fed se encarga de llevar gradualmente a un mercado a un nivel de cero QE. Con la reacciĂłn reciente del mercado de bonos no caben dudas de que será un desafĂo que arriesga gran parte de la pseudo-estabilidad alcanzada hasta ahora.

Sin dudas los shocks monetarios han congelado expectativas ubicando al mercado en una incomprensible nube hipnĂłtica de felicidad y han frustrado hasta al bear (pesimista) más empecinado comprando tiempo, lo cual es esencial en una crisis. Sin embargo, estas distorsiones de moral hazard no son neutrales al equilibrio general. La contracara del moral hazard es la generaciĂłn de burbujas en mercados como los de commodities y bonos soberanos americanos y la Fed muy de a poco y sin que se note revela cierta preocupaciĂłn al respecto. Los prĂłximos años nos mostrarán si este mercado podrá desarmar las burbujas del 2013 mejor de lo que pudo hacerlo con las del 2006, ese es sin dudas el gran desafĂo de la Fed.

Intentar especular en estos mercados requiere pensar exactamente al revés anteponiendo la reacción monetaria de “la Fed” por sobre cualquier fundamento macroeconómico dominante. Es como que a veces hacer asset management se siente como “racionalizar la irracionalidad” cosa que se ha tornado común desde la quiebra de Lehman.

Antes de esta crisis apostarle al mercado tenĂa una lĂłgica muy simple: si los datos macroeconĂłmicos salĂan bien el mercado se ponĂa bullish (optimista) y subĂa, si los datos salĂan mal los mercados se tornaban bearish (pesimista) y bajaban. Actualmente, dadas las enormes distorsiones monetarias a las que fueron expuestos los mercados muchas veces ocurre que cuando un dato sale mal, los mercados festejan en vez de preocuparse y es más en ocasiones los mercados esperan un mal dato y lo usan como catalizador de la suba y del prĂłximo QE.

La noción de un permanente estado de vigilancia desde “la Fed” ha contaminado convenientemente a los inversores de un nivel de moral hazard (riesgo moral) máximo desde el comienzo de la crisis y probablemente estemos llegando a un punto en donde la Reserva Federal intente muy de a poco desarmar gradualmente el “Frankenstein” que han creado. Estos mercados denotan un sesgo crónico a la toma de riesgo por la sencilla razón de que los inversores han llegado a la resignada conclusión de que si algo se complica, los centrales volverán a bombardear con dinero a los mercados financieros reflactándolos una vez más. Que la 10yr. de Grecia esté en 8% es el ejemplo más elocuente de la incontenible reflación a la que nos expuso la Fed de Bernanke.

Si la economĂa real se ve mal, o si la banca española se ve mal o si Grecia se ve cada dĂa peor, o si JĂşpiter tiene un dĂ©ficit fiscal incontrolable, a nadie le importa y ni siquiera genera la compra de protecciĂłn ante esos eventos (puts onerosos). Corralito en Chipre, crisis fiscal en USA, crash del jueves en el Nikkei, etc, son eventos que antes hubieran preocupado al mercado.

ÂżPara quĂ© comprarse un put a la baja si en definitiva, Ben Bernanke u otro banquero central aparecerá con un estĂmulo monetario que neutralizará temporariamente un shock real dado?

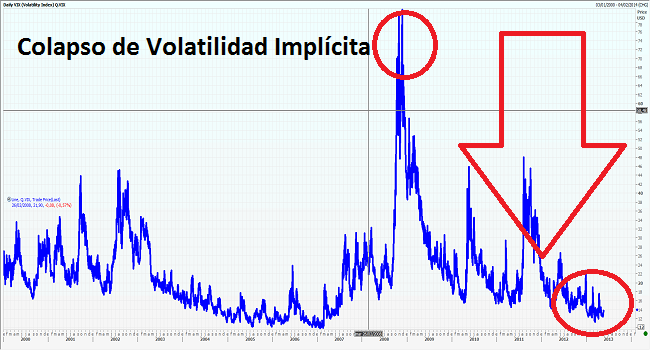

El colapso de las volatilidades implĂcitas en el VIX que venimos observando desde 2012 está reflejando esta realidad.

Observamos un mercado plagado de problemas muy graves no resueltos tales como la crisis de deuda europea, el gigantesco dĂ©ficit americano o una mega-burbujeante economĂa china, y sin embargo nadie se molesta en comprar protecciĂłn. Este patrĂłn de comportamiento del inversor le ha sido muy Ăştil a la economĂa global. En el corto plazo al menos, es mucho más sencillo para un gobierno transitar años enteros de mediocridad econĂłmica con elevado desempleo con un S&P 15% positivo que con uno 15% negativo, pero esta estabilidad de corto puede ya estar comprometiendo un equilibrio de largo plazo.