El riesgo de QE: ÂżInflaciĂłn o ImplosiĂłn de Burbujas?

Hace años que los mercados no ponderan fundamentos de la economĂa real. Hace años que es evidente un sustancial divorcio entre los fundamentos que caracterizan a una lenta economĂa global y el “pricing” que los mercados financieros hacen de dicho escenario.

Supongamos por un momento que un marciano nos hubiese secuestrado en Septiembre del 2008 y retenido en Marte hasta el dĂa hoy. Supongamos además que el marciano nos libera y que lo primero que hacemos es chequear el valor del S&P sin saber nada de lo que la Fed de Bernanke hizo en el medio: tasa en 0% desde el 2008 y tres QEs no forman parte de nuestro conocimiento. Entonces, dejamos un SPY en Septiembre del 2008 en 111 y hoy lo vemos en 165 o sea 48% arriba.

- QuĂ© bien debe estar la economĂa real!!!!

- Cuánto que debe estar creciendo el mundo entero!!!

Probablemente sean nuestras primeras reacciones al respecto.

El marciano que a esta altura entrĂł en confianza con nosotros (recordemos que convivimos con el marciano por cinco años) nos dice: “ojo el piojo….esto no fue crecimiento, el SPY subiĂł 50% alimentado exclusivamente por los esteroides monetarios de Bernanke, si la Fed se corre no queda uno sĂłlo defendiendo estos niveles de precios”. Y despuĂ©s de un par de horas de cátedra en polĂtica monetaria heterodoxa, cuando el marciano finalmente culmina de explicarnos el significado y funcionamiento de QE uno llega a una preocupante conclusiĂłn:

- ÂżPodrá Ă©sto volar por el aire alguna vez?Â

- ¿Qué tan estable es el equilibrio actual?

Desde el 2009 que la Fed de Bernanke está haciendo polĂtica monetaria heterodoxa. En este sentido el análisis y predicciones de lo que este entorno puede representar a futuro debe hacerse con una Ăłptica que escapa casi por completo al análisis de polĂtica monetaria tradicional. En un enfoque tradicional uno dirĂa que con tanto emitir desde la Fed la principal preocupaciĂłn a futuro serĂa la de instaurar un espiral inflacionario en Estados Unidos. Obviamente que la Fed con su accionar ha exportado dos cosas al resto del mundo:

- Desempleo (pregĂşntenle a Europa o JapĂłn)Â

- InflaciĂłn (pregĂşntenle a cualquier economĂa exportadora de commodities)

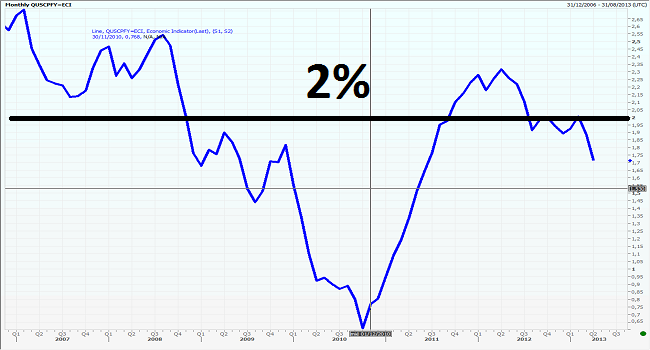

Pero la recurrente debilidad de la economĂa americana y su remanente tendencia a un bache deflacionario hacen que su core-CPI (medida de inflaciĂłn que sigue la Fed) siga planchado en una tasa anual alrededor del 2%. Por lo tanto, desde el punto de vista de la Fed, la inflaciĂłn lejos está de ser un problema aspecto que el marciano se encargo de aclararnos. “No creo”, enfatiza el marciano, “que si los impactos de tanto QE terminen desestabilizando al sistema nuevamente sea por un rebrote inflacionario”.

Por el contrario, los tiempos heterodoxos que vivimos en materia de polĂtica monetaria nos obliga a marcar una clara diferencia entre inflaciĂłn y reflaciĂłn. La primera se relaciona a la suba sostenida y generalizada del nivel de precios en los bienes reales mientras que la segunda estrictamente se refiere a la suba generalizada en los precios de activos financieros. No caben dudas que desde el inicio de la crisis la estrategia de la Fed fue la de reflacionar a los mercados financieros del mundo entero con un S&P que desde su mĂnimo de la crisis de “666” actualmente exhibe un nivel que supera los “1.600” puntos.

¿Y cuáles son los riesgos de esto?

Tengo la sensación de que la Fed algo de esto se está comenzando a preguntar, el principal riesgo de tanto QE no reside en sus consecuencias inflacionarias sino en los efectos de la eventual implosión de las “n” burbujas que tanto QE probablemente haya ocasionado. Recuerden que esta crisis se inició como consecuencia de una implosión de la burbuja en el mercado de viviendas en USA y quienes no la vieron en el 2007 hoy nos dicen dos cosas:

- Lo de hoy es distintoÂ

- Si ayer estuvo mal articular una polĂtica monetaria excesivamente laxa, hoy está bien y lo hacemos en mĂşltiplos del 2007