Cuando ser dovish no alcanza: eterna historia del Euro

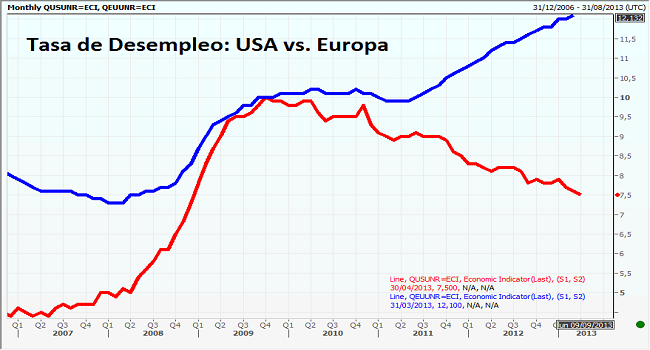

El gráfico de este artĂculo ciertamente no es una caricatura como normalmente suelo hacer en cada artĂculo que publico. Por el contrario, el gráfico se refiere a las Tasas de Desempleo relativas de Estados Unidos y Europa describiendo una cruel realidad que muy lejos está de ser una caricatura. Mientras USA baja permanentemente su tasa de desempleo, Europa la sube. El gráfico parecerĂa ser un espejo: todo lo que mejora USA, lo pierde Europa.

Es muy claro el trade de Bernanke: para salir de su crisis, Estados Unidos le está exportando desempleo a Europa, el gráfico es muy elocuente.

Es más, los efectos de la guerra de monedas que claramente el mundo le ha planteado a Europa es evidente en este gráfico. El jueves pasado el Banco Central Europeo hizo lo que viene haciendo desde hace años: una mega-plancha sin hacer nada y observando como un testigo más la decadencia de la macroeconomĂa de Europa del Sur que mes a mes sigue batiendo rĂ©cords en sus tasas de desempleo. El jueves el BCE anunciĂł una baja en su tasa de referencia de 25 puntos básicos, quizá si esto lo hubiese realizado en el 2008 hubiese tenido algĂşn tipo de impacto pero hoy por hoy con Estados Unidos, Inglaterra y JapĂłn haciendo QEs histĂłricos, el BCE vuelve en lo relativo a quedar hawkish o sea, restrcitivo monetariamente.

Si en medio de una evidente y agresiva guerra de monedas la única respuesta del BCE es una ténue e inservible baja de tasa de 25 puntos básicos esto a uno lo convierte en el hawk (restrictivo monetariamente) de esta fiesta nominal en la que se ha convertido todo esto.

Pero lo lindo de la economĂa es que funciona como un sistema biolĂłgico: la podĂ©s ignorar por cierto tiempo, la podĂ©s bapulear por cierto perĂodo pero a la larga los excesos se terminan pagando muy caros. Convertir a una gripe en una enfermedad terminal le cuesta a un sistema biolĂłgica de la misma forma en que el costo lo asume un sistem social-econĂłmico.

Y Europa es un ejmplo de libro de esta costumbre de ignorar todo, todo el tiempo. De más está decir que obligar a 17 paĂses con productividades toalmente distintas a vivr atados bajo un mismo tipo de cambio, el Euro, ha puesto a aquellos paĂses d ebaja productividad como España, Portugal, Grecia en una desigualdad relativa que claramente se evidencia en tasas de desempleo rĂ©rods como España y Grecia superando el 27%.

Europa se pasĂł la crisis siendo el gran free-rider de esta crsis: siempre que se complicĂł la deuda en Europa, el que terminĂł haciendo QE fue Bernanke. Tanto QEII como QEIII llegaron justo a tiempo para reflacionar la deuda Europea con paĂses como Italia que actualmente tienen una yield a 10 años inferior al 4% y España con todos sus problemas en sĂłlo el 4%. Y si quieren Grecia que sigue en el horno, bien en el horno, cotiza su 10yr. yield a sĂłlo 10%. Esto sin dudas ha ayudado a que Europea no entrase en una crisis de dedua pero no todo es gratis cuando uno se pasa la vida ignorando problemas sin hacer nada.

AsĂ como observamos un histĂłrico rally reflacionario en los Ă©quities y bonos de la Europa PIIGS, sus respectivas economĂas siguen pagando las consecuencias de un Banco Central Europeo que no se anima a ser dovish (laxo) sin querer aceptar que no ser lo suficientemente dovish (laxo) en el entorno de una guerra de monedas a uno lo convierte en hawk o sea, restrcitivo monetariamente. Las consecuencias son obvias: minetras que Estados Unidos recuperĂł casi tres puntos porcentuales en tasa de desempleo, Europa los viene perdiendo. Mientras que Estados Unidos muestra un claro declive en su tasa de desempleo, la tasa de desempleo promedio de la Zona Euro muestra una clara tendencia asecendente.

Queda claro entonces, que Europa está al revés del mundo pero esto no alcanza para knockear a un euro que sigue firme sobre los 30. ¿Habrá entonces que esperar el fin de QEIII para ir a buiscar al Euro big time?

Fuente del gráfico: Reuters Eikon