Hace tiempo que el mercado no dudaba de las bondades de QE

Si bien tengo la sensaciĂłn de que los recientes saltos en la 10yr. yield son exagerados dado que no se condicen con el tenue estado de la economĂa real en USA, es importante reconocer que hace tiempo el mercado no se animaba a dudar de las bondades de QE no sĂłlo en Estados Unidos sino tambiĂ©n en JapĂłn (ojo con JapĂłn, la volatilidad es enorme, el mercado no le cree a Kuroda).

QE en USA: Para Estados Unidos queda claro que desde un mĂnimo de 1.62% el 2 de mayo del 2013 hemos visto durante esta semana a la 10yr. en niveles de 2.23% lo que representa un salto fenomenal de 61 puntos básicos en dĂas no más lo cual es muy significativo. Cualquiera que tenga posiciones de bonos con una duration mĂnima de 5 años seguramente en estos veinte dĂas vio desaparecer gran parte del retorno generado durante todo el año hasta ahora, cupones incluidos. El mercado exageradamente o no (veremos) se atreviĂł a dudar de Bernanke y eso no ocurre desde quien sabe cuanto tiempo.

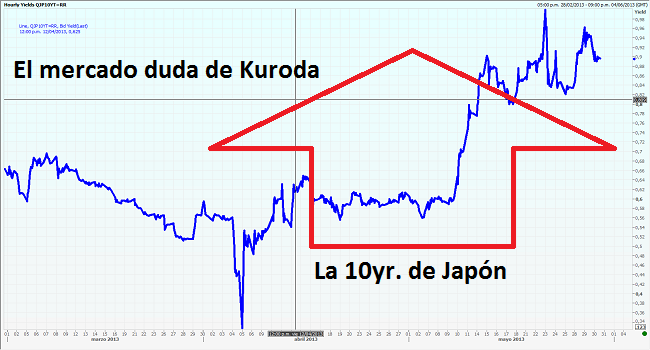

QE en JapĂłn: Algo bastante peor está ocurriendo en JapĂłn. El mercado claramente le dice al Presidente del Banco Central de JapĂłn: “Kuroda, demostranos que te podemos creer como a Bernanke” y claramente la 10 yr. yield de JapĂłn está por todos lados tal como muestra el gráfico de abajo, con enorme volatilidad lo cual se suma a dos crashes del Nikkei en una sola semana (7% el jueves de la semana anterior y 5.5% en la madrugada de ayer jueves) lo cual no es un detalle trivial. Lo propio ocurre con un Yen que exhibe altĂsima volatilidad y se debate en estar sobre 100 o debajo de Ă©l.

Que al mercado le vuelva la duda aun cuando esto genere volatilidad y aun cuando a Bernanke no le guste, creo a la larga es positivo con un VIX que cerca de 15 le pone algo de freno a todo esto. La razĂłn es que ver a un mercado solamente queriendo comprarse todos los dĂas del año desde junio del 2012 es algo que no recuerdo haber visto antes y genera en muchos de nosotros esa sensaciĂłn de que esto parece ser un juego de silla en donde alguna vez a alguien le va a tocar apagar la luz. Y obviamente, a nadie le gusta quedarse bailando solo en una fiesta a las 6am cuando la misma terminĂł a las 3am.

Todo esto es sin dudas una fiesta en donde el invitado más agasajado ha sido el moral hazard y su anfitriĂłn los “n” Puts Gratis de Bernanke. El problema de todo esto es que la economĂa real no reacciona ni de cerca a la velocidad con la que los mercados financieros han venido descontando tanto QE. Existe un claro divorcio entre la velocidad de la reflaciĂłn actual de los mercados de activos y la lenta dinámica con la que la economĂa real reacciona a los mismos y eso es muy peligrosos porque obliga a la Fed a mantener semejante distorsiĂłn.

Intentar recuperar a la economĂa americana vĂa efecto riqueza generado a travĂ©s de la reflaciĂłn del S&P y otros tiene una lĂłgica clara y sĂłlida a nivele conceptual. El problema es que dicha recuperaciĂłn al ser tan lenta en relaciĂłn a la dinámica de los precios en los activos financieros genera una relaciĂłn altamente preocupante: activos financieros ganando gamma permanentemente versus un marco econĂłmico con escasa reacciĂłn relativa. Precisamente es este aspecto el que complica la permanencia in-eternum de QE: burbujas que probablemente estĂ©n formándose ante la obligada permanencia de estos paquetes de estĂmulo debido a la lentitud con la que reacciona la economĂa real.

La Fed comenzĂł a dudar y eso creo es saludable aun cuando venga asociado a volatilidad de corto plazo.