La Trampa Monetaria de Bernanke

Para aquĂ©llos que me leen con frecuencia les deberĂa resultar claro a esta altura el gran respeto que le tengo a Ben Bernanke y a todo el equipo de economistas que componen su Fed, sin dudas son lo mejor que hay en el mundo, eso está fuera de toda discusiĂłn. Y en el marco de ese respeto que les tengo me atrevo a escribir este artĂculo.

El miĂ©rcoles pasado escuchĂ© atentamente la presentaciĂłn que Bernanke hizo al Congreso de Estados Unidos en donde entre otras cosas sugiriĂł que eventualmente la Fed podrĂa considerar reducir el ritmo de compra de bonos normalmente conocido como QEIII. Actualmente, la Fed inyecta por mes a travĂ©s de estas compras USD 85.000 Millones. Obviamente que el sĂłlo hecho de un Bernanke pensando en una eventual desaceleraciĂłn de ese ritmo no gustĂł y le sacĂł al menos desde el miĂ©rcoles pasado el brĂo con el que los mercados de Ă©quities vienen operando desde la segunda mitad del 2012.

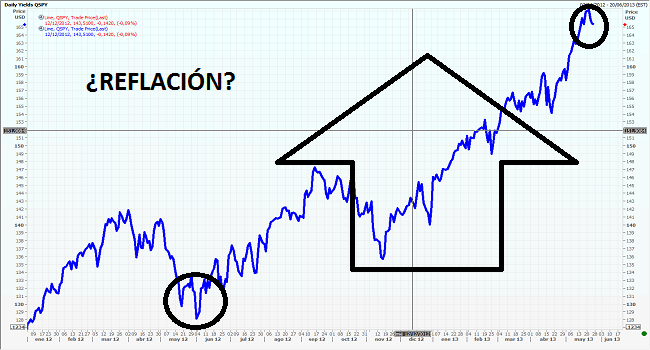

Para ubicarnos en perspectiva y tal como nuestra el gráfico de abajo, desde junio del 2012 el SPY subió un 28% y desde el inicio del 2012 el mismo ha tenido una suba del 16%. No caben dudas que este mercado viene reflactando al ritmo de los USD 85.000 MM de la Fed y que en este rally se ven muy pocos fundamentos.

En este contexto, probablemente Bernanke y su equipo se estén haciendo la pregunta que todos nos estamos haciendo:

- ÂżNo se habrán pasado de rosca con esto de mega-emitir?Â

- ÂżAl fin de la historia tanto QE no hará más mal que bien?Â

- ¿La pseudo-estabilidad actual no estará comprometiendo el equilibrio de largo plazo?

No creo ser el único que de vez en cuando piensa en esto. Cuando uno habla con colegas, percibo una sensación generalizada de que todo el mundo quiere comprarse cualquier cosa para escapar de esta sistemática e intencional licuación monetaria a la que no sólo nos está exponiendo la Fed de Bernanke, sino también el BoJ de Kuroda que en seis meses quiere recuperar los cinco años de acomodación monetaria a los que los expuso la Fed de Bernanke.

ÂżSe acuerdan de Grecia? Sisi, ese paĂs helĂ©nico perteneciente a la Zona Euro que en mayo del 2010 fue responsable de ocasionar el flash crash. Bien, tanto QE por todas partes ha ido a comprar deuda griega cuya 10yr. yield llegĂł dĂas atrás a niveles del 8%. Esa misma yield en mayo del 2012 era de 32%. Lo de Grecia es el ejemplo más elocuente de un mercado que reflacta y no mira mucho más. Los dramas de Grecia lejos están de haberse solucionado y sin embargo Grecia hoy rinde mucho menos que el BODEN15 de Argentina, por citar un ejemplo.

Lo que me llevo de la presentación de Bernanke del miércoles pasado es una Fed que de a poco intentará preparar al mercado hacia la retirada de su QEIII. Sin dudas, lo hará en forma muy gradual y veremos si eso el mercado lo digiere bien. Normalmente todas las finalizaciones de los QEs anteriores terminaron con correcciones violentas y eso es lo que Bernnake quiere evitar.

El gran desafĂo para los prĂłximos 5/10 años será cĂłmo desarman la trampa monetaria en la que todos estamos involucrados. La percepciĂłn que me llevo del miĂ©rcoles pasado es la de un mercado que agazapado a vender agresivamente ante la menor señal de restricciĂłn desde la Fed. El crash del 7% que le siguiĂł al Nikkei inmediatamente despuĂ©s de la presentaciĂłn de Bernanke no creo haya sido un evento casual e independiente de un mercado que intentĂł repricear una Fed en lenta ratirada.