Lo Econ├│mico como Presa del Ciclo Pol├Łtico

Que un bono americano a 10 a├▒os rinda solamente 2% est├Ī claramente indicando que esos precios al haber sido altamente intervenidos entraron en una de las tantas burbujas a las que ya nos acostumbr├│ esta crisis. La agresividad monetaria de ŌĆ£la FedŌĆØ sin dudas ha estabilizado a los mercados en el corto plazo, pero me pregunto: ┬┐estar├Ī esta estabilidad de corto comprometiendo nuevamente un equilibrio de largo plazo en t├®rminos de econom├Ła real? Para tranquilizarons hoy nos dicen: ŌĆ£esta vez ser├Ī diferenteŌĆØ.

- ┬┐A qu├® bloque del planeta le conviene que esta ilusi├│n reflacionaria cambie?

- ┬┐Quien se anima a anunciar que el equilibrio real subyacente se ve mucho peor que el estado nominal de cosas que percibe la gente?

Parecer├Ła que el ciclo del politico de turno tiene m├Īs urgencias que el ritmo razonable al que deber├Ła recuperarse la econom├Ła global pero apurar la recuperaci├│n v├Ła esteroides puede eventualmente generar m├Īs mal que bien. La reflaci├│n ha sido el gran aliado de una clase pol├Łtica del G3 que pocas respuestas ha dado en t├®rminos reales. El paradigma es clar├Łsimo: primero se antepone la distorsi├│n monetaria, muy lejos despu├®s y cuando no queda ninguna historieta m├Īs por especular, se consideran los fundamentos macroecon├│micos de un equilibrio global que todav├Ła lejos est├Ī de haber alcanzado estabilidad con una cara fiscal oculta todav├Ła y muy preocupante y una faceta monetaria que por momentos da la sensaci├│n de ser totalmente inestable.

Los desequilibrios que condujeron a esta crisis en muchos aspectos permanecen invariables pero el mercado cuando puede o mejor dicho, ŌĆ£cuando lo dejanŌĆØ decide ignorarlos convenientemente. ┬┐Por cu├Īnto tiempo m├Īs vamos a seguir con esta interminable estrategia de Bancos Centrales del G3 de emitir dinero y mercados reflacionando implacablemente en consecuencia?

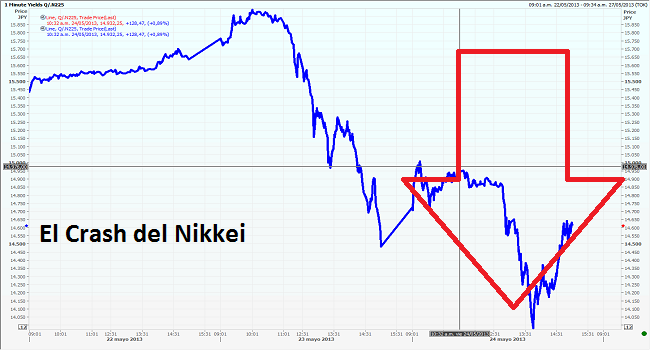

El crash del Nikkei y sus consecuentes dudas sobre la velocidad con la que el Yen se depreci├│ y los ├║ltimos comentarios de Bernanke a uno al menos le reavivan preguntas que salen del sentido com├║n m├Īs b├Īsico. El 2012 ha sido el a├▒o que desde el comienzo de la crisis ha mostrado con mayor elocuencia la enorme distorsi├│n monetaria en la que se desenvuelven los mercados financieros internacionales, el moral hazard claramente se ha maximizado y sin dudas el 2013 por el momento ha sobrepasado altamente al anterior: hasta la deuda griega para libre de riesgo en este mercadito altamente reflacionante. Este mercado s├│lo quiere saber si habr├Ī m├Īs QE y si la respuesta es afirmativa contin├║a el rally.

Mientras haya un Banco Central listo para distorsionar, el mercado estar├Ī dispuesto a reflacionar persistentemente. Bernanke acostumbr├│ al mercado a ŌĆ£pensar al rev├®sŌĆØ y el mercado prefiere posicionarse de esta forma priorizando los impactos nominales por sobre la realidad de severo endeudamiento, carencia de crecimiento y crisis fiscal que todav├Ła enfrenta tanto Estados Unidos como Europa y Jap├│n, circunstancia que no cambiar├Ī en las pr├│ximas d├®cadas.

Sin embargo, el mercado no quiere hacerse ninguna de estas preguntas. El 2012 fue un a├▒o que se compr├│ siempre que lo dejaron y el 2013 parece serr id├®ntico en ese respecto. S├│lo basta que un Banco Central de la se├▒al de que est├Ī dispuesto a inyectar moneda para que todo el mundo se desinterese de lo fundamental y vuelva a un modo disneylandezco y hasta primitivo de trading.

El 2013 ha demostrado que los conceptos de puts gratis, el de nominalizaci├│n, el de moral hazard y todo lo que sigue est├Īn m├Īs intactos que nunca. El mercado por el momento ŌĆ£quiere seguir creyendoŌĆØ, quiere ilusionarse monetariamente y los bancos centrales est├Īn atrapados en un juego eterno de expectativas que apuntan a la reflaci├│n de activos y a la indiferencia v├Ła precios de la cr├Łtica realidad fiscal que sigue y seguir├Ī enfrentando el G3. Y cada vez que la Fed intenta apartarse de este sendero reflacionario, el mercado ŌĆ£se shorteaŌĆØ enviando una preocupante se├▒al: ŌĆ£si te corres Ben, nos corremos todosŌĆØ.