Pregunta del millĂłn: ÂżCuál serĂa el sendero de desaceleraciĂłn de QEIII?

Ser bear (pesimista) en estos mercados ha sido sin duda una decisión de valientes. Sólo un valiente y cuando digo valiente me refiere a MUY VALIENTE ha sido capaz de ponerle el pecho a un mercado que sabe que recibirá mensualmente USD 85 MM desde al Fed de Bernanke y por lo tanto se ha embarcado en una tendencia monótona de suba de precios de activos financieros. Cualquiera que puso un short en estos doce meses lo ha pagado muy caro y probablemente haya llegado a la cruel conclusión de que es imposible shortearse a la Fed de Bernanke.

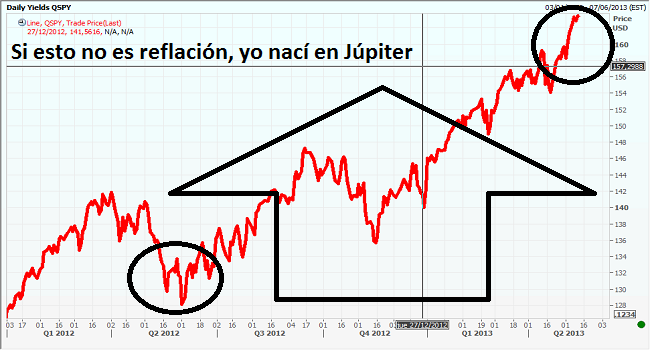

Por ejemplo y tal como lo indica el gráfico precedente, el 4 de junio 2012 el SPY cotizaba en 128.10 y desde ahĂ no parĂł de reflacionar hasta llegar al nivel de 163 al cual lo tenemos hoy. La Ăşnica razĂłn por la cual el SPY está en estos niveles es por QEIII, Bernanke lo sabe, el bull (optimista) lo sabe, el bear (pesimista) lo sabe y el neutral lo sabe. O sea, y en criollo, todo el mundo lo sabe!!! y ese precisamente ha sido el gran mĂ©rito de un Bernanke que desde el 2008 tuvo como claro objetivo convencer al mercado de que iba a ser histĂłricamente agresivo en emitir DĂłlares para reflacionar primero a los mercados de activos financieros y luego si tenĂa suerte a la economĂa real.

Con respecto a lo primero, no caben dudas de que un S&P sobre los 1,600 puntos denota un mercado que claramente entendiĂł la señal de Bernanke: “compren hoy porque mañana todo estará más caro”. Con respecto a lo segundo, si bien la economĂa real en Estados Unidos se está recuperando, dicha recuperaciĂłn viene muy lenta pero sin dudas existe.

Este comportamiento desde la Fed hacia los inversores ha permitido no sólo colapsar la curva de yields sino y esto quizá es hasta más importante, ha permitido reducir enormemente el nivel de volatilidad esperada de los inversores con un VIX actualmente en la zona del 13 a los mismos niveles que el 2005 aun cuando el mundo en 2013 claramente padece de dramas mucho más agudos que entonces.

Sin dudas y tal como Claudio Zuchovicki tantas veces comenta en radio, esta actitud de la Fed ha disipado temores sobre un cisne negro (black swan) a la vuelta de la esquina y por lo tanto el mercado compra riesgo descontando que el riesgo sistémico dejó de ser un problema, por lo menos en el corto plazo.

En este contexto, en estos dĂas nuevamente hubo algunos cruces sobre la eventual culminaciĂłn de QEIII que tendrĂa dos etapas. Primero la Fed desacelerarĂa la cantidad de compras mensuales desde USD 85 MM a algo menor. Una vez hecha la desaceleraciĂłn, de a poco irĂa llegando a cero y aquĂ está la pregunta del millĂłn: cuál será el sendero de desaceleraciĂłn en QEIII hasta converger a un estado estacionario de QEIII=GAME OVER.

Viendo como Bernanke ha venido articulando su polĂtica monetaria, yo le aconsejarĂa a los pocos bears que todavĂa habitan el planeta tierra que sean cautos porque la Fed probablemente será muy gradual en la reducciĂłn de QEIII porque sabe que si le da “gamma” aceleraciĂłn tendrá casi seguramente un S&P en rápida toma de ganancias con todos los impactos negativos que ello genere. Para culminar y tal como comentaba en Twitter dĂas atrás: el riesgo de tanta laxedad monetaria no está en la inflaciĂłn sino en la potencial implosiĂłn de burbujas que tanta reflaciĂłn puede estar generando.