Último Mohicano: ¿Sucumbe Australia a la presión de Bernanke?

Mientras escribo este art├Łculo recuerdo la pel├Łcula ŌĆ£El ├║ltimo de los MohicanosŌĆØ. En este mundo rid├Łculo en donde conseguir una yield del 3% a cinco a├▒os te convierte en un tit├Īn lisa y llanamente, se nos est├Ī cayendo probablemente el Banco Central m├Īs hawkish (restrictivo monetariamente) de la crisis: el respetad├Łsimo Banco Central de Australia.

Recordemos que a mitad de la crisis cuando todos los bancos centrales del G10 estaban embarcados en un claro ciclo de easing monetario (ciclo de baja de tasas) el Banco Central de Australia ya ve├Ła su econom├Ła recalentar y por lo tanto comenz├│ un ciclo de tightening monetario (ciclo de suba de tasas) para congelar expectativas inflacionarias, principal preocupaci├│n por entonces.

Recordemos que Australia es una econom├Ła muy dependiente de sus exportaciones y adem├Īs Australia es uno de los principales socios comerciales de China. Por lo tanto, la desaceleraci├│n China m├Īs la lentitud en commodities afectan severamente el ritmo de la econom├Ła Australiana.

Y as├Ł estuvo por casi tres a├▒os pero sin embargo, recientemente y acompa├▒ando una din├Īmica mucho m├Īs d├®bil en commodities relativas a ├®quities y un China que ya no crece a la velocidad que lo hac├Ła un a├▒o atr├Īs, Australia se dio cuenta que ser hawkish (restrictivo) en un mundo mega-dovish ŌĆ£laxoŌĆØ a uno lo pone en una seria desventaja.

La raz├│n es sencilla: vivimos en un equilibrio global en donde el crecimiento no sobra y por lo tanto la distribuci├│n de ŌĆ£un empleo global r├ŁgidoŌĆØ se ha tornado en una obsesi├│n para los principales bancos centrales del mundo. No es casualidad que la Fed de Bernanke est├® ya a casi seis a├▒os de un ciclo hist├│ricamente laxo a nivel monetario, tampoco es casualidad que Inglaterra siga haciendo sus propios QEs, y tampoco es casualidad que Jap├│n finalmente se haya despertado de su siesta de treinta a├▒os y se haya enterado de que la Fed de Bernanke se lo estaba fumando en pipa apreciando al Yen a niveles rid├Łculos de 80 por D├│lar cuando el pa├Łs Nip├│n perd├Ła persistentemente competitividad y padec├Ła una eterna trampa de liquidez. Recordemos que al inicio de la crisis el Yen estaba depreciado a 124 por D├│lar.

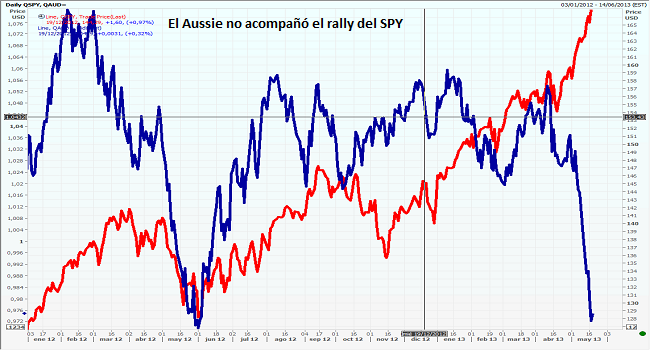

El Banco Central de Australia parecer├Ła estar d├Īndose cuenta de ├®sto y el mercado tambi├®n ha comenzado a anticipar lo que podr├Ła ser un ciclo de easing monetario (baja de tasas) m├Īs agresivo de lo que originalmente se hab├Ła descontado. En este contexto como seguramente suele ser el caso ha sido el D├│lar Australiano (Aussie Dollar: AUD) quien desde sus m├Īximos de 1.11 ha quebrado ya la paridad contra el D├│lar a niveles cercanos a 0.97 implicando que ahora 0.97 D├│lares americanos compran un D├│lar Australiano, lo notable es que hace un a├▒o que el Aussie no operaba en ese nivel.

Adem├Īs y tal como muestra el gr├Īfico abajo, en dicha oportunidad el colapso se debi├│ a la ├║ltima correcci├│n relevante en riesgo global (recordemos que el Aussie suele tener un beta negativo respecto al S&P). La moneda sin dudas es el activo que m├Īs r├Īpido reacciona a las decisiones de pol├Łtica monetaria y aqu├Ł estamos, si se bajan las yields en Australia, su moneda pierde atractivo y por lo tanto se deprecia generando un efecto positivo: ganancia de competitividad. Como podemos observar en el gr├Īfico, mientras que en mayo del 2012 ambos colapsaron juntos, luego el SPY tuvo un rally formidable, cosa el el Aussie no pudo replicar capturando la debilidad en commodities. Para aclarar, el eje de la izquierda mide el Aussie, el de la derecha mide al SPY. Especialmente en las ├║ltimas semanas la divergencia ha sido notable.

De todas formas, lo de Australia es para remarcar: denota a un Banco Central muy ├Īgil y listo para frenar los embates de una Fed que desde el 2008 no ha hecho otra cosa que exportarle desempleo al mundo entero. As├Ł como Australia fue el primero en tornarse hawk (restrictivo) en un mundo dove (laxo) tambi├®n hoy se da cuenta que ser restrictivo en un mundo caracterizado por alt├Łsima flexibilidad monetaria a uno lo deja peligrosamente del otro lado del juego de p├│ker.

Los dejo entonces con tres preguntas:

- ┬┐Tendr├Ī sentido jugarle short al Aussie Australiano en este contexto?┬Ā

- ┬┐El Euro del cual no he hablado hoy, se despertar├Ī alguna vez de una siesta eterna que ha puesto ya a Espa├▒a a un nivel de desempleo del 27%?┬Ā

- ┬┐Se dar├Ī cuenta alguna vez Europa que ser neutral monetariamente en un mundo dove (laxo) a uno por descarte lo convierte en un hawk (restrictivo) cr├│nico y por lo tanto en franca desaceleraci├│n econ├│mica v├Ła p├®rdida de competitividad?