ÂżComenzĂł un proceso de deleveraging sin darnos cuenta?

Es probable que se esté abriendo una ventana que amerite finalmente pensar en el mediano plazo, sin apuros y sin inminencia, pero pensando en un lento ajuste del paradigma actual cosa que no hacemos desde Septiembre del 2008, muy probablemente la Fed intentará que la transición sea lenta, gradual y por sobre todas las cosas no traumática pero transición al fin de cuentas.

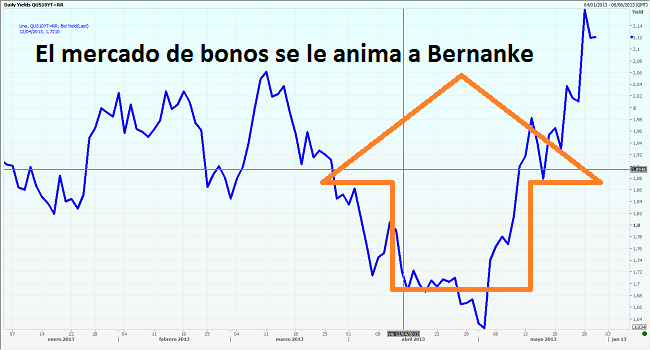

Y tal como comentamos ayer, quizá se estĂ© terminando el bull market en el mercado de bonos con casi todo sobre la par y rindiendo nada al punto de ver a Grecia al 8% a diez años. Esto no quiere decir bajo ninguna circusntancia que nos acercamos a un bear market (bajista) en bonos pero probablemente estĂ© llegando el tiempo de transitar yields bajas pero ya no mĂnimas. Y este sĂłlo aspecto puede generar grandes cambios en posicionamientos y en rendimientos, quizá el mercado está avisando que se está acabando eso de comprar bonos automáticamente y sin pensar.

- ÂżEstará llegando el momento de posicionarse para el nuevo paradigma de DĂłlar estable pero no mĂnimo, de yields bajas pero no mĂnimas?

- ¿Nos estará llevando la macro en USA y la Fed de Bernanke a un punto de inflexión por primera vez desde el inicio de la crisis?

- ÂżSe estará cuestionando la Fed que esto de hacer QEIII todos los dĂas del año puede terminar desestabilizando algo que paradĂłjicamente QEI y QEII se encargaron de estabilizar?

Si en un año la 10yr. yield se va a 3% cosa que bien puede ocurrir, la misma seguirá exhibiendo niveles histĂłricamente bajos aunque lejos ya de los mĂnimos de la crisis. Los mĂnimos estuvieron cerca del 1.60% (guau…20 dĂas atrás la 10yr. estuvo en ese nivel). No voy a sorprender a nadie con indicar que la diferencia entre yields mĂnimas y yields bajas es de sustancial importancia para posiciones de bonos con media/alta duration. Por ejemplo, para posiciones de bonos en emergentes, un salto de la 10yr. del 2% al 3% no cambia el contexto global pero puede costar un 10% para una cartera con 10 años de duration. Muchas posiciones de bonos armadas hace tiempo sin duda deben haber notado el salto estrepitoso de yields en estas Ăşltimas tres semanas sufirendo en el mkt.

ParecerĂa que lentamente la normalizaciĂłn de la economĂa americana nos va alejando de un escenario de mĂnimos estrepitosos e histĂłricos a uno de variables dĂ©biles y bajas pero lejos de su colapso inicial. Si bien a este escenario lo vimos por marzo del 2013 llegando la 10yr. a niveles de 2.07% para colapsar luego a 1.62%, parecerĂa que otra vez más el mercado de bonos vuelve a desafiar a un Bernanke que mostrĂł algunas dudas.

Nada de todo esto es inminente, pero a esta altura de una crisis que lleva ya seis años, es muy saludable comenzar a cuestionarse si a nivel de posicionamiento de cartera no tiene sentido empezar a reconocer que tanto el DĂłlar, como las yields abandonaron su ciclo de mĂnimos para comenzar a entrar en una fase de amesetamiento y recuperaciĂłn que será muy lenta pero a la vez robusta. Si este fuese el caso, el DĂłlar Americano permanecerá dĂ©bil y las yields continuarán deprimidas pero no ya en mĂnimos histĂłricos y ese sĂłlo cambio puede tener grandes consecuencias en carteras que sigan posicionadas automáticamente de acuerdo al paradigma 2007/2012.

La 10 yr. yield en USA parecerĂa querer estabilizarse en niveles superiores al 2%, la macro en USA indiscutiblemente se ve mejor desde hace meses y la 10yr. como debe ser, está capturando esa realidad lo cual esta vez no parecerĂa ser un evento de corto plazo, quizá finalmente el mercado muy de a poco se anime a cargar sobre la curva de yields una lenta pero consistente mejorĂa macroeconĂłmica desde USA empinando la curva de yields. Quizá estemos finalmente en presencia de un mercado de yields que muy de a poco se estĂ© convenciendo de que USA en muchas dimensiones relacionadas se estĂ© alejando de sus mĂnimos de la crisis y la Fed parecerĂa estar notándolo.