┬┐Fin del Bull Market en Bonos? Si lo dice Bill Gross…

Antes de comenzar, recuerden que este viernes, como todos los primeros viernes de mes, se reportar├í el n├║mero de generaci├│n de empleo no agr├şcola en USA (NFP: Non Farm Payrolls) y su tasa de desempleo. Con la acci├│n que ha mostrado la 10yr ├║ltimamente, sin dudas el viernes pr├│ximo ser├í un d├şa muy especial y con el potencial de ser muy vol├ítil para monedas y yields. Hoy ya hubo cierta acci├│n con el PMI de China saliendo en 50.8 expansivo y por encima del 49.6 contractivo que report├│ d├şas atr├ís HSBC en su Flash PMI (recordemos que este ├║ltimo es una estimaci├│n preliminar del dato oficial que sali├│ hoy en la madrugada de Asia).

A esta altura del juego no hace falta presentar probablemente al asset manager de bonos más famoso del planeta, el gran Bill Gross. En una entrevista de la semana anterior argumentó una frase extremadamente interesante a la luz de los acontecimientos recientes en la dinámica de yields en USA y Japón.

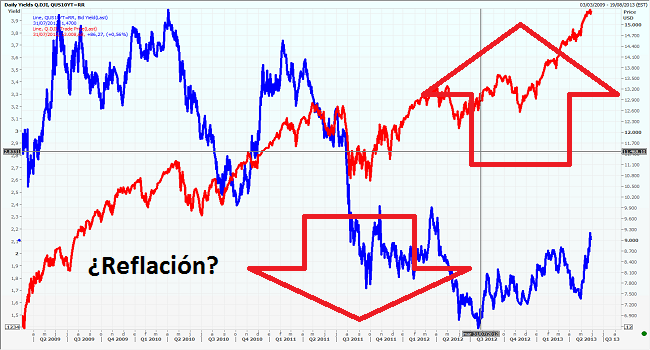

En primer lugar Gross se├▒ala un claro cambio en la correlaci├│n entre bonos y acciones desde el 2009, a├▒o en que la Fed de Bernanke comenz├│ a distorsionar la curva de yields v├şa compra directa en el mercado de bonos en un hist├│rico ejemplo de pol├ştica monetaria no convencional.

Antes, cuando el mundo era m├ís normal, cuando hab├şa bears (pesimistas) y bulls (optimistas) y los precios de activos surg├şan como consecuencia de la interacci├│n de ambos, la correlaci├│n entre acciones y bonos era negativa. O sea, si las acciones sub├şan era porque el mercado en una cl├ísica rotaci├│n de cartera vend├şa bonos y compraba acciones (risk-on trade).

Pero, posterior a la quiebra de Lehman, Bernanke se encarg├│ de inundar de D├│lares al mundo entero y entonces hay tantos D├│lares disponibles que da para todos los gustos o sea, los bonos y las acciones subieron juntos tal como muestra el gr├ífico de abajo. Recordemos que si la 10yr. baja es porque el precio del bono sube y entonces se ve claramente en este gr├ífico el mega-impacto de la reflaci├│n: todo sube, punto y aparte. As├ş fue desde el 2009 hasta la semana pasada.

En este entorno Gross comentaba:

ÔÇťIf bond prices go down, stock prices should go down as well. ThatÔÇÖs simply because the global levered trade is dependent upon a stable Japanese yen and a stable JGB yield and a stable Treasury yield, and once you produce instability, then that leverage starts to unwind, the housing market gets affected, and stocks come down.ÔÇŁ

En criollo, lo que dijo Gross es que ahora que las yields en USA y Jap├│n muestran volatilidad aqu├ęllos que se sol├şan apalancar en ambas monedas de fondeo probablemente comiencen a bajar su nivel de leverage y entonces puede observarse a ambos mercados vendiendo juntos. La explicaci├│n es sencilla: si suben las yields, sube el costo de la palanca y por lo tanto hace menos atractivo el carry trade ergo: se venden ├ęquities. La pregunta del mill├│n es si verdaderamente estamos frente al inicio de un cmabio de paradigma en donde el mercado de bonos SIN entrar todav├şa en un bear-market (mercado bajista) simplemente decide SALIRSE de su bull market (mercado alcista) para neutralizarse.

Si es que esta suba de yields se torna como un efecto permanente estamos frente a un cambio important├şsimo en el juego: las monedas de fondeo (D├│lar y Yen) comenzar├ín a encarecer el costo del carry y si esto ocurre deber├şa ocasionarse un deleverage el cual generar├şa bajas en el precio de los activos de riesgo. Por momentos parecer├şa que algo est├í cambiando y el mercado tal como hace tiempo mencionamos sin entrar en una din├ímica acelerada de suba de yields se est├í comenzando a normalizar y a fijar un piso de tasas generando un escenario de tasas todav├şa bajas pero ya no m├şnimas. Parecer├şa que en un mercado con casi todos los bonos sobre la par algo est├í comenzando a cambiar. No caben dudas que todo est├í caro pero en particular lo m├ís caro son los bonos y sino miren a Grecia rindiendo 8% a diez a├▒os!!

Todav├şa los mercados de acciones ignoran el movimiento ascendente de yields pero recuerden: el mercado que siempre anticip├│ mejor a esta crisis ha sido el de bonos.