Bonos Argentinos y los Holdouts: ¿Cuánto vale la Jurisdicción Local?

El 25 de Septiembre daré una charla en la Bolsa de Comercio de Rosario sobre Mercados Financieros Internacionales patrocinada por Thomson Reuters, Bolsa de Comercio de Rosario, Rofex y MervaRos. (III CONFERENCIA DE MERCADOS AGRICOLAS Y FINANCIEROS EN ROSARIO)

Antes de comenzar, desde que publiquĂ© la nota ¿Cuánto valor hay en Argentina? Banco Galicia entre otros, está +60% arriba y comparada con bancos de la regiĂłn tiene todavĂa un PE ratio regalado…..(PRIMER ReuniĂłn Informativa MaestrĂa en Finanzas UTDT)

Esta será una semana clave para el mundo de las tasas. El miĂ©rcoles sabremos finalmente si hay o no un inminente QEIII Tapering, sumado a la renuncia de Summers como potencial reemplazante de Bernanke y cuando las yields están en juego, me levanto con ganas de hablar de bonos. AsĂ que hoy decidĂ comenzar la semana cono bonos argentinos, asĂ que aquĂ vamos. (NUEVO Seminario de Trading ElectrĂłnico en la MaestrĂa en Finanzas de la UTDT)

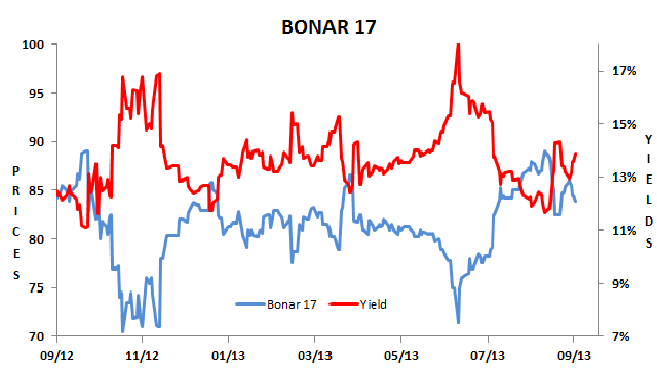

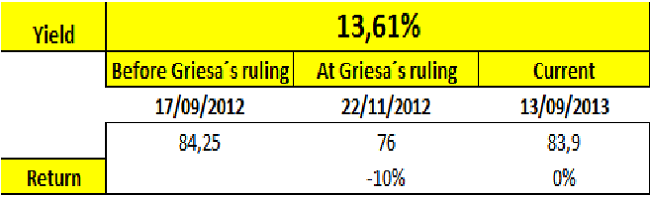

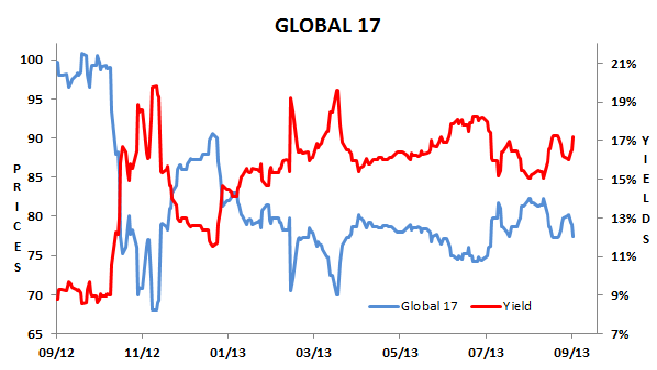

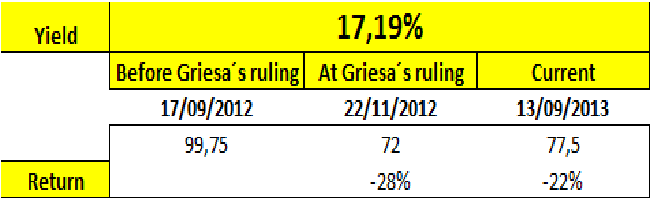

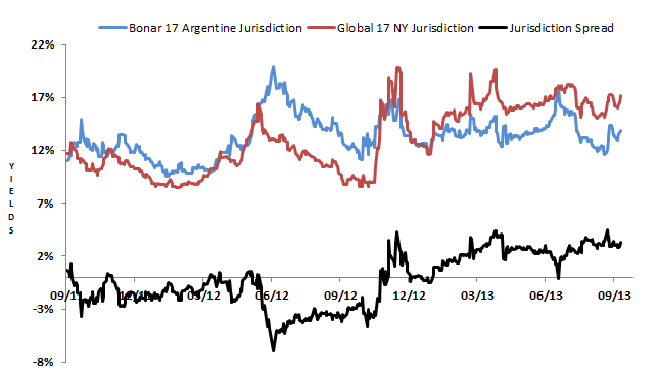

Se hace interesante realizar un rápida comparaciĂłn entre dos bonos de similar duration: el Bonar 17, bono en DĂłlares bajo jurisdicciĂłn Argentina y el Global 17, bono en DĂłlares bajo jurisdicciĂłn extranjera. DespuĂ©s de los idas y vueltas con la saga de los holdouts todavĂa no queda claro cuál será le decisiĂłn final de la justicia americana hacia los holdouts y por ende quĂ© efectos tendrĂa sobre aquellos instrumentos que deban ser abonados directamente en USA a travĂ©s del BONY (Bank of New York). En este contexto resulta interesante observar cĂłmo ha sido la dinámica de estos dos bonos desde que se conociĂł el primer baldazo de agua frĂa del Juez Griesa por Noviembre del 2012. (La MaestrĂa en Finanzas de la UTDT anuncia su nueva Rama: “Law & Finance”)

Como el gráfico lo indica, el Bonar 17 colapsa inicialmente en torno a un 10% pero luego absorbió totalmente el shock estando hoy virtualmente neutral contra el mencionado evento.

Distinta fue la suerte del Global 17, el mismo al conocerse la noticia colapsĂł un 28% y en la actualidad sĂłlo recuperĂł una parte estando todavĂa un 22% abajo del agua.

Esta realidad ha generado una clara inversión de spreads: antes se pagaba más por un bono argentino bajo jurisdicción internacional que por uno de jurisdicción local. Sin embargo, tal como lo muestra el gráfico siguiente, desde noviembre del 2012 se generó una clara inversión de spreads en favor del Bonar 17, bono bajo jurisdicción local. En la actualidad, el premio jurisdiccional en favor de la ley local alcanza 324 puntos básicos indicando precisamente el precio que el mercado asigna a la jurisdicción local es de 3.24% anual. (MANAGERIAL FINANCE: Una nueva forma de enseñar Finanzas en Argentina)

Es como que Argentina simultáneamente enfrente tres mercados diferentes. Primero, un mercado de jurisdicciĂłn local que apuesta al cobro de los bonos. Segundo, un mercado de jurisdicciĂłn internacional que duda mucho más no quizá respecto a la voluntad de pago del paĂs sino de los mecanismos que pudiesen activarse para que los mismos ocurran en caso de tener una fallo adverso desde la justicia americana. Tercero y finalmente, un mercado de CDS que está fuera de control con 5yr. CDS de Argy nada más y nada menos que en 2.800 puntos básicos. Estos Ăşltimos seguramente apuestan no a un default verdadero sino a uno tĂ©cnico: solo hace falta que Argentina no pueda pagar en tiempo y forma sus bonos off-shore para que se activen los CDS.

Un detalle para terminar: este es un juego contra-reloj: cada dĂa que pasa sin que Argentina incurra en default tĂ©cnico es un doloroso dĂa más de carry y roll negativo de quienes compraron CDS de Argentina para shortearla en el corto plazo y eso es carĂsimo. Dilatar en todo lo que se pueda tiene un sentido frente a los holdouts que posiblemente estĂ©n cargados hasta la coronilla de CDS con sabor a Argy.