El Fantasma de la Devaluación pesará sobre Activos Argentinos durante el resto de 2013

En la medida que se acerque la fecha de las elecciones habrá sin dudas incertidumbre y precaución y esto probablemente estimule a más de uno a reducir posiciones y entrar en un “wait and see mode” a la espera de los resultados electorales. (Universidad Torcuato Di Tella: Inicio del Programa “Mercados Financieros Globales”, Director: Germán Fermo)

Pero independientemente de la incertidumbre intrĂnseca a las elecciones, existen otros aspectos que llenan de dudas la mente de potenciales inversores:

- ÂżVeremos un shock devaluatorio en el futuro cercano?

- ¿Si ese fuese el caso, cuándo ocurrirá?

- ¿Qué impacto podrá tener en la generación de empleo y en el potencial sendero inflacionario?

- ¿Si ese no fuese el caso, por cuánto más tiempo se seguirá devaluando gradualmente en torno al 40% anualizado?

- ÂżSerá posible reducir la brecha cambiaria o el DĂłlar implĂcito en los bonos soberanos argentinos simplemente seguirá el ritmo de la devaluaciĂłn?

- ÂżSi aĂşn ante una devaluaciĂłn la brecha cambiaria permaneciese constante, quĂ© utilidad habrĂa tenido la misma?

- ÂżSi una devaluaciĂłn se implementase sin plan monetario y fiscal integral, podrĂa hacer más mal que bien?Â

- ÂżCĂłmo reaccionarĂa la tasa de inflaciĂłn a un shock devaluatorio?

- ¿En qué medida la competitividad del Peso se vio afectada por la depreciaciones exhibidas en el Real Brasileño (16.67%) y Peso Uruguayo (15.90%) durante 2013?

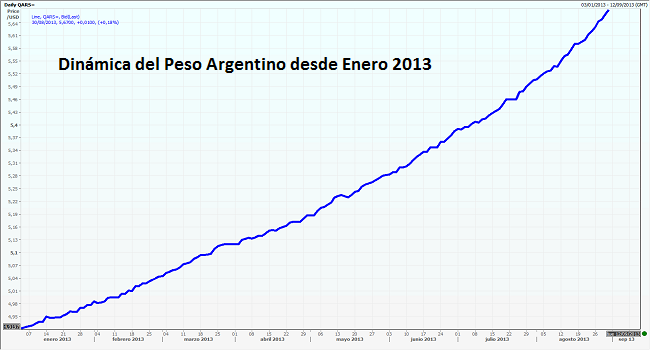

La siguiente tabla muestra la devaluación del tipo de cambio oficial del Peso Argentino desde Diciembre del 2008. En lo que va del año, Argentina ha devaluado 15.13% al Peso.

En particular, la devaluaciĂłn se ha venido acelerando y ganando gamma durante los Ăşltimos meses del 2013 de acuerdo a la siguiente tabla:

Estos muchos interrogantes probablemente pongan un techo a la dinámica de activos argentinos en el futuro inmediato en el sentido que dos fuentes de incertidumbre simultáneas impactan la actualidad del mapa polĂtico/econĂłmico local. Por un lado las elecciones de octubre y por otro decisiones potenciales en materia cambiaria y monetaria afectarán seguramente el horizonte de corto plazo. (10yr. yield y una preocupante omisiĂłn en el debate polĂtico argentino)

En esta coyuntura, me imagino a un mercado de activos muy cauto que se pasará más tiempo digiriendo el rally post-PASO de las últimas semanas que intentando buscar nuevos máximos de corto plazo. En este contexto tengo la sensación de que hasta octubre al menos veremos activos argentinos en general operando en rangos y hasta con un sesgo razonablemente vendedor a la espera de dilucidar ambos frentes de incertidumbre y más aun considerando el último rally reciente. (Cuánto valor hay en Argentina?)

El verdadero debate que en algún momento se deberá plantear tendrá que concentrarse en cómo Argentina organizará un ajuste gradual, significativo y potencialmente inevitable, de precios relativos que si bien podrá tener al Dólar como centro del ajuste deberá considerar un espectro de precios mucho más amplio.

Las recientes devaluaciones del Peso Uruguayo y el Real Brasileño no hicieron más que agudizar la pérdida de competitividad. Argentina en este contexto está enfrentando dos ajustes desfavorables de precios relativos. Primero, un mundo que a nivel global sube tasas y genera devaluaciones considerables en los tipos de cambio de nuestros vecinos con el potencial de afectar hacia la baja el precio de los commodities. Segundo, una dinámica interna que pone a la brecha cambiaria y al resultante nivel del tipo de cambio como principales fuentes de incertidumbre en el corto plazo.

Habiendo dicho esto parecerĂa tener sentido imaginar un mercado de activos argentinos que espere agazapado la revelaciĂłn de esos shocks futuros con escasa acciĂłn al menos hasta octubre. Una cosa para terminar: devaluar “a lo macho” y de un sĂłlo saque sin contemplar la necesidad de considerar todo el equilibrio general de variables puede terminar haciendo más mal que bien. El peligroso cĂrculo vicioso entre devaluaciĂłn e inflaciĂłn será una variable clave a dimensionar en el futuro. (Toma de Ganancias en Acciones Argentinas)

Vuelvo a repetir lo siguiente: me encanta Argentina a mediano plazo.