Devaluación del Peso: Argentina no está sola en Emergentes

Si bien los datos de NFP del viernes insinuaron cierta debilidad preocupante no sĂłlo en el dato más reciente sino tambiĂ©n en las revisiones de los meses anteriores, la 10yr yield se anclĂł en 2.90% como si no le hubiese importando demasiado y recordemos además que en la madrugada del viernes mientras operaba Asia por unos segundos cotizĂł en 3%. (La MaestrĂa en Finanzas de la UTDT anuncia su nueva Rama: “Law & Finance”)

En este contexto, comienzo entonces por el final: La fiesta de emergentes comenzó a culminar en Mayo 2013, no es trágico pero si compraste en máximos no hace falta una tragedia emergente para lockear cuantiosas pérdidas de cartera.

Argentina no está sola frente a un claro proceso de debilitamiento de monedas emergentes frente al Dólar Americano. Si bien el Peso Argentino se viene devaluando a una tasa del 40% anualizada y cerca del 16% en lo que va del año, este movimiento ha sido muy generalizado en el mundo de monedas emergentes. Para el mes de Agosto la tasa de devaluación del Peso Argentino fue 3% y describe la decisión de acelerar la depreciación iniciada desde Abril de este año. Sin embargo, en lo que va del año, el resto de las monedas de Sudamérica en general han sufrido también un serio embate frente al Dólar Americano. La tabla siguiente muestra con elocuencia el formidable cachetazo que han recibido las monedas emergentes desde inicios del 2013 (al cierre de Agosto). (El Real y el Peso Uruguayo Neutralizan la Devaluación del Peso Argentino)

Claramente se observa una generalizada devaluación de casi todas las monedas emergentes originada en gran medida por la dinámica que ha tenido la 10yr yield desde que se despertó de su siesta eterna en Mayo 2013 debido a los temores del tan mentado “QEIII Tapering”. La 10yr es la génesis de todo precio relativo a nivel global y su drástica suba desde Mayo de este año ha ocasionado sustanciales acomodamientos en el mundo emergente y esto sólo parece ser el inicio de una tendencia de muy largo plazo que tendrá a la fortaleza del Dólar Americano como su principal actor. (El Fantasma de la Devaluación pesará sobre Activos Argentinos durante el resto de 2013)

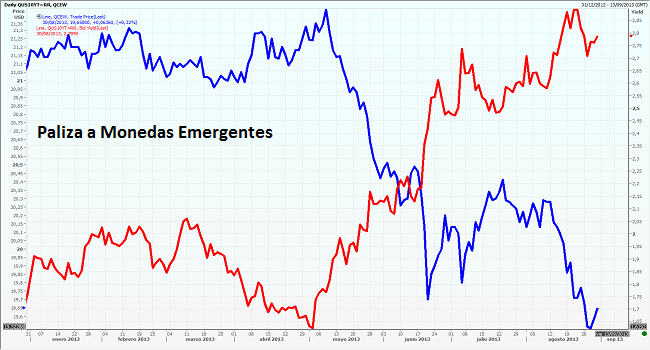

El siguiente gráfico muestra la dinámica del CEW, un ETF que replica money markets en monedas locales, o sea renta fija de escasa duration por lo que el ETF termina siendo una apuesta a la evoluciĂłn del spot de la distintas monedas que lo conforman. Dichas monedas son: Mexican Peso, Brazilian Real, Chilean Peso, Colombian Peso, South African Rand, Polish Zloty, Russian Ruble, Turkish New Lira, Chinese Yuan, South Korean Won, Indonesian Rupiah, Indian Rupee, Malaysian Ringgit, Philippine Peso and Thai Baht. (10yr. yield y una preocupante omisiĂłn en el debate polĂtico argentino)

Como se observa claramente, el colapso del ETF ocurre justo cuando la 10yr comienza a subir desde el 1.62% en Mayo 2013 hasta los niveles cercanos al 3% en la actualidad. Este gráfico no hace más que resaltar un aspecto que venimos enfatizando desde hace meses: la suba de las tasas en USA está cambiando la totalidad de los precios relativos en el mercado internacional y las monedas son probablemente el activo que más absorbe dicho proceso dada su enorme sensibilidad al diferencial de tasas de interés. Pero este gráfico se repite si lo hacemos para commodities e incluso para mercados accionarios de emergentes una vez ajustados por tipo de cambio. (Cuánto valor hay en Argentina?)

El gráfico precedente es el fiel reflejo de una rotación de activos desde el mundo emergente hacia Estados Unidos motivado principalmente por el empinamiento de la curva de yields en USA, proceso que se inició a inicios del 2013. Dicho empinamiento hace relativamente más atractivos a los activos en USA generando mayor demanda por el Dólar Americano siendo la contrapartida, las monedas emergentes que han sufrido un claro desarme de “carry trades” que ahora en vez de buscar “tasa local con riesgo cambiario” se han ido a USA a buscar lo que parece ser el inicio de una etapa de retornos relativos en Dólares en suba.

Del 2008 al 2012 los mercados se acostumbraron a vivir en una situación de anormalidad: éxodo desde USA a emergentes. De a poco la Fed claramente quiere revertir “sin que se note” dicha realidad por lo que desde Mayo del 2013 se ha iniciado un claro proceso de ajuste de precios relativos a nivel mundial que tendrá como resultado una suba gradual de tasas en USA con el consecuente empinamiento de su curva de yields. De a poco los mercados intentan retornar a una situación pre-2007 con claras consecuencias en el manejo de carteras: estar long renta fija emergente denominada en moneda local bien puede ser la peor decisión de los próximos tres años.

La fiesta de emergentes comenzó a culminar en Mayo 2013, no es trágico pero si compraste en máximos no hace falta una tragedia emergente para lockear cuantiosas pérdidas de cartera.