Todo vuelve: el rally del DĂłlar Australiano y el colapso en la 10yr

Este jueves, iniciarĂ© el Ciclo de Clases Abiertas en la MaestrĂa en Finanzas de la Universidad Torcuato Di Tella (inscripciĂłn)

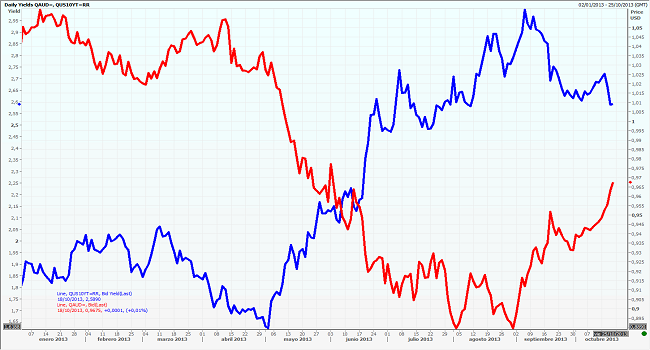

El gráfico de abajo muestra claramente que desde inicios de año hasta agosto, el dĂłlar australiano fue severamente castigado formando parte del cachetazo global que los mercados decidieron propinarle a commodities y emergentes en general. El dĂłlar australiano comienza el año en 1.05 e hizo mĂnimos cercanos a 0.89, desde ahĂ todo ha sido rally para un dĂłlar australiano que recibiĂł finalmente la señal de una 10yr descendente (lĂnea roja corresponde a dĂłlar australiano, lĂnea azul a la 10yr yield). (Nuevamente, resulta indispensable estudiar Finanzas en Argentina)

Lo que ha hecho el dĂłlar australiano no es un evento aislado en el mundo de commodites. Si bien Australia no forma parte de mercados emergentes, claramente es afectada por muchos de los factores que impactan a emergentes. La razĂłn es que Australia es un gran exportador de commodites siendo su principal cliente China, por lo que si castigan a los commodites y por ende a emergentes, muy probablemente Australia siga la tendencia como ha sido el caso durante 2013. Tanto acciones emergentes como commodities han estado bajo presiĂłn y sĂłlo se han podido recuperar parcialmente desde junio de este año. Australia entonces, un poco más tardĂamente ha sido capaz de subirse al rally en commodities y emergentes alimentada en ultima instancia por la aparente postergaciĂłn del QE Tapering a cargo de la Fed. NUEVO Seminario de Trading ElectrĂłnico en la MaestrĂa en Finanzas de la UTDT)

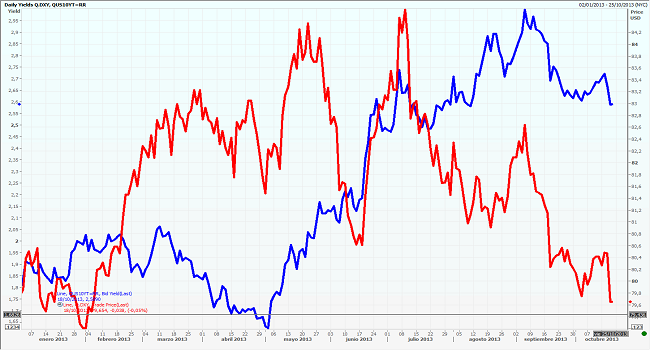

ParecerĂa que con la resoluciĂłn del shutdown el mercado ha llegado a la realizaciĂłn de que la Fed demorará su QE Tapering por lo que estamos en presencia de una renovada hola reflacionaria que ha llevado a casi todas las monedas de emergentes a ralear decisivamente contra el dĂłlar tal como muestra el grafico de bajo que describe la dinámica del dollar-index (lĂnea roja) y la 10yr yield (lĂnea azul). ParecerĂa que vuelve a acelerarse una dicotomĂa que viene anunciándose desde el 2009: una economĂa real que vuelve a mostrar signos de debilidad en este caso, autogenerada por la inoperancia y egoĂsmo de una clase polĂtica americana a la que sĂłlo le importa su propio ombligo y por otra parte mercados financieros que festejan la postergaciĂłn del Tapering y siguen en claro tono reflacionante. (Managerial Finance en la UTDT: Una NUEVA forma de enseñar Finanzas en Argentina)

En este entorno el dĂłlar australiano acompañó un poco tardĂamente el rally en commodities y emergentes. Todo vuelve, todo se recicla y asĂ como el mercado se pasĂł de mayo a septiembre descontando un Tapering, parecerĂa que nuevamente el mercado pega la vuelta y aparecen los carry trades y flujos en favor de emergentes. Uno podrĂa decir que la Fed se equivocĂł en anunciar anticipadamente el Tapering, quizá no sea tan asĂ. Esta vez el ida y vuelta de demĂłcratas y republicanos vuelve a afectar a la economĂa real y esto otra vez le pone carga a una Fed que siempre aparece como la salvadora en Ăşltima instancia al menos, en el corto plazo. (NUEVA Estructura de la MaestrĂa en Finanzas de la UTDT)