Efecto de la suba de tasas en el mercado de housing

History does not repeat itself but it does rhyme

Mark Twain, escritor.

Las antiguas minas de carbĂłn no contaban con los sistemas de ventilaciĂłn y detecciĂłn de gases como tenemos hoy en dĂa. Los dueños de las minas de entonces llevaban canarios enjaulados a las distintas profundidades para que detectasen la presencia de gases tĂłxicos, metano y monĂłxido de carbono, a causa de algĂşn escape de gas producto de incorrectas perforaciones. Si el canario dejaba de cantar o en el peor de los casos morĂa, los operarios de la mina debĂan evacuarse inmediatamente hasta que pudiesen extraer el gas tĂłxico. Luego volvĂan al trabajo hasta que el nuevo canario, pariente del fallecido, dejase de cantar.

En el contexto actual tenemos también un canario que nos alerta, alertó en este caso, sobre la calidad, pureza, de la situación financiera actual. Este es el mercado de renta fija, el de bonos.

Pienso que existe y asĂ pienso argumentar que hay un paralelismo fuerte entre la reciente venta masiva de activos en los bonos del tesoro americano y el “crash de bonos” de 1994. La Ăşnica diferencia entre ambos contextos es que el mercado actual de renta fija es mucho más sensible a los cambios en la polĂtica monetaria de la Reserva Federal (FED) debido al agresivo programa de expansiĂłn que lleva a cabo desde el 2008.

A comienzos de 1994 Bill Clinton era Presidente de Estados Unidos y estaba firmando el acuerdo polĂtico más importante del momento junto a Canadá y MĂ©xico: el NAFTA. Alan Greenspan era el Chairman de la Fed, las tasas de interĂ©s estaban en mĂnimos desde hacĂa 5 años, la inflaciĂłn no era un problema y el mercado era optimista sobre el futuro del paĂs. En pocas palabras, las aguas eran calmas.

En Febrero de 1994 el mercado de bonos sufriĂł su segunda caĂda más pronunciada desde la Gran DepresiĂłn (1930). Greenspan anunciĂł una inminente suba de tasas de 25 puntos básicos producto de una nueva mirada monetaria, contractiva, hawkish, sobre la economĂa. El mercado reaccionĂł de forma violenta; inmediatamente comenzĂł el re-pricing de activos basado en las expectativas sobre los nuevos niveles que alcanzarĂan, a futuro, las tasas en la parte larga de la curva (a los nueve meses desde anunciada la suba, la tasa de 10 años subiĂł en total 240 bps) y la iliquidez comenzĂł a ser una constante por unos meses.

En ese momento el mercado pescĂł a los inversores con los pantalones caĂdos. La “duration” (vida promedio del bono) de sus posiciones se alargĂł más en el tiempo a causa de que el valor presente de los cashflows están descontados a una tasa mayor.

Las diferencias, spread, en el crĂ©dito explotaron a causa de que los prestadores no podĂan tomar posiciones muy largas en el tiempo debido a lo antes mencionado. El Ăşnico camino a donde todos se dirigĂan en estampida era hacia la salida de emergencia.

Habiendo dicho esto, el sell-off que comenzĂł en Mayo de este año tiene muchas aristas en comĂşn con el “bond crash” de 1994 que acabo de mencionar. La venta masiva comenzĂł el mismo dĂa de la publicaciĂłn del reporte sobre viviendas, el cual podĂa dar más indicios sobre la fortaleza de la economĂa. Luego siguiĂł el 22 de Mayo cuando el Dr. Bernanke comentĂł que en los prĂłximos meses quizás la FED discutirĂa si le pondrĂan un techo (“tapering”) a la compra mensual de activos. Más tarde, el 19 de Junio, el mismo Bernanke insistiĂł, en la conferencia de prensa pos presentaciĂłn de la FOMC, en un lenguaje telegráfico, que la contracciĂłn de la polĂtica monetaria no era inminente y que Ă©sta bailarĂa al ritmo del empleo.

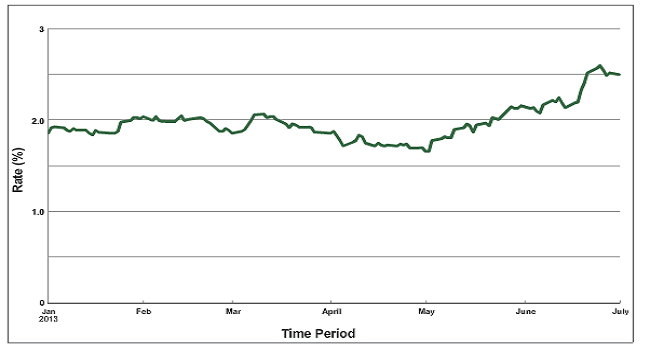

Evolución de la tasa de 10 años durante el 2013

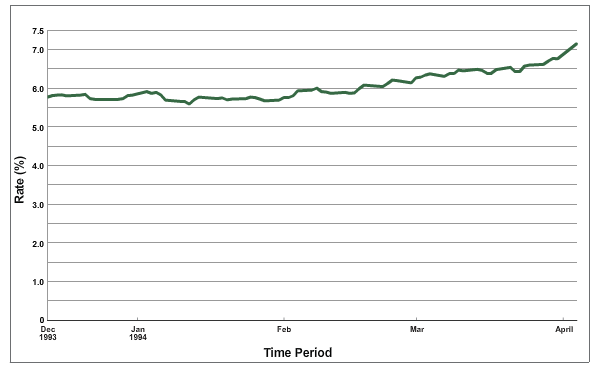

Evolución de la tasa de 10 años desde 1993 a 1994.

En los gráficos precedentes podemos ver que la suba de tasas de Bernanke y Greenspan son gráficamente un calco. Son idĂ©nticas. El quiebre en 1994 se da el dĂa 6 de Febrero, desde allĂ hasta el 3 de abril de 1994 la tasa subiĂł 106 bps. Mientras que el quiebre en 2013 se da el 10 de Mayo y la tasa subiĂł 110 bps.

Una argumentaciĂłn posible para explicar la reciente correcciĂłn en el mercado de bonos es que es producto de un reajuste en la estructura temporal de las tasas, aunque otra argumentaciĂłn mucho más plausible para mi es que algunos inversores grandes debieron estar acortando la “duration” de sus posiciones vendiendo Treasuries. SerĂa probable que varios de ellos estuviesen en haciendo carry trades por lo cual la suba en las tasas tienden a aumentar sus pĂ©rdidas. El gráfico a continuaciĂłn muestra la brutal caĂda de los REIT en EE.UU, los cuales venĂan en franca recuperaciĂłn desde la crisis:

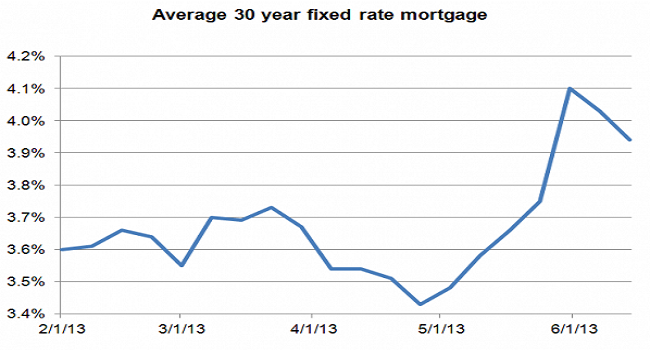

Ahora bien el mayor impacto no estuvo en el mercado de bonos. No. Estuvo en el mercado de hipotecas. Al subir las tasas el valor presente de las cuotas a pagar por los prestamistas es menor produciendo un aumento en la duration. A su vez esto implica que puede existir en el mediano plazo alguna traba en el repago de las cuotas por parte de los prestamistas. No todos los salarios crecen cuando aumenta la tasa.

La suba actual de tasas va a impactar en la compra de nuevas casas y la venta del stock remanente, y por lo tanto impactará en el crecimiento económico. (Recordemos que esta crisis empezó por un desajuste en el sector inmobiliario).

En los Ăşltimos cinco trimestres gran parte del PBI de Estados Unidos se explica gracias a la mejora del sector inmobiliario. Desde el 2008 hasta hoy el sector estuvo curándose gracias a las bajas tasas de interĂ©s. La gente pudo renovar sus crĂ©ditos a una menor tasa, las empresas pudieron endeudarse con tasas bajas para pagar viejas deudas de tasas altas y de esa forma comenzaba el “desendeudamiento” o como los americanos lo llaman “deleveraring”. Como todos saben el sector de la construcciĂłn tiene tres caracterĂsticas distintivas: a) es quien más empleos crea, b) genera más actividad en los otros sectores relacionados (bienes durables y utilidades especialmente) y c) si el precio de los inmuebles suben la gente tiende a consumir más gracias al “efecto de riqueza” (“wealth effect”), producido por la suba en el precio del activo.

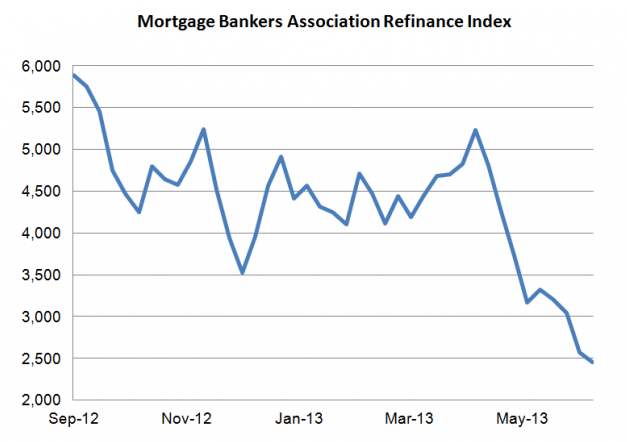

Por lo tanto podemos pensar que la reciente y las expectativas a futuro sobre las tasas de interĂ©s deberĂan impactar en la demanda de nuevas hipotecas. ÂżQuĂ© dicen las estadĂsticas? Primero, esto tiene una forma de mediciĂłn muy concreta: el Mortgage Banker Association Refinance Index. Esto mide la demanda en nuevas aplicaciones a hipotecas y es usado por las entidades de crĂ©dito para proyectar futuros repagos a los crĂ©ditos otorgados.

Como vemos en el gráfico, la demanda de nuevas aplicaciones cayó estrepitosamente debido a la lenta suba de tasas americanas. En conjunto se afecta a las finanzas personales de los individuos porque deben pagar más por sus créditos y además el precio de sus propiedades no llegó a los niveles de 2007 y por la misma suba en la tasa el precio de su propiedad tuvo que sufrir algún retoque.

A modo de conclusiĂłn. El bear market que comenzĂł en 1994 terminĂł a fines del mismo año y no llevĂł a la economĂa a una recesiĂłn. Si Mark Twain tiene razĂłn sobre el comportamiento de la historia es probable que a fines de 2013 veamos un mejorado mercado de bonos tal como ocurriĂł en el 94.

Sin lugar a dudas la lecciĂłn que podemos llevarnos de Ă©se año es que la inversiĂłn en renta fija debe ser con durations cortas y de spreads chicos. En el largo plazo veremos tambiĂ©n que el mercado de renta variable mostrará en sus precios la mejora de la economĂa. Mientras tanto debemos estar acostumbrados a correcciones en el SPY debido a la volatilidad presente y como emergentes que somos deberemos aprender a convivir con nuevos spreads en nuestras propias tasas.

Nos espera un verano cuanto menos divertido (en Estados Unidos ya empieza la nueva estaciĂłn). Tendremos reportes del impacto de las tasas sobre la economĂa para el mes de Agosto y en Septiembre están las elecciones en Alemania, nada menos que en el gran titiritero de Europa.

Javier Frachi

MaestrĂa en Finanzas UTDT, 2012