¿Llegó el momento de rotar cartera desde Emergentes a USA?

Los datos de empleo del viernes pasado le vuelven a dar renovadas fuerzas a una 10yr yield que luego de publicarse los mismos quebró su máximo anterior de 2.66% yéndose rápidamente por sobre 2.70% en las últimas horas del viernes. Un NFP (non-farm-payrolls) que sorprendió unos 40K hacia arriba sin dudas ha aumentado la probabilidad de que el QEIII tapering (desaceleración de QEIII) ocurra para septiembre de este año, evento que tendría un enorme impacto sobre el precio relativo de activos.

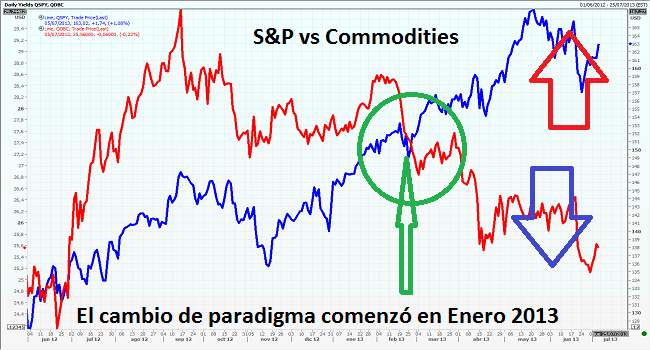

Sin embargo, la din√°mica de un D√≥lar Americano m√°s fuerte viene d√°ndose ya¬Ýdesde inicios del 2013. El gr√°fico de abajo muestra elocuentemente un claro quiebre a partir de inicios de a√±o entre la din√°mica de los commodities (DBC, ETF que replica un portfolio de commodities diversificado) y el S&P. Hasta entonces, ambos activos sub√≠an juntos, pero desde inicios de a√±o ocurri√≥ un claro quiebre quiz√° como predictor de lo que vendr√≠a luego para las yields. Este gr√°fico quiz√° resuma con firmeza lo que bien puede ser un claro cambio de tendencia que no se ve desde 2008 lo cual puede a mediano plazo traer consecuencias enormes en la determinaci√≥n de precios relativos a nivel global. Este gr√°fico quiz√° nos est√© diciendo a gritos que culmin√≥ el momento de operar en piloto autom√°tico y que hay que ponerse a trabajar de nuevo y a imaginarse un escenario que por primera vez desde 2008 probablemente est√© cambiando con un Fed menos dovish (laxa) y el resto de los centrales m√°s acomodativos a nivel monetario. Parecer√≠a que por primera vez Bernanke le dice al resto de los centrales: “ahora se encargan ustedes de seguir reflacionando este mercadito.”

Por lo que los últimos datos vuelven a reforzar una imagen que se viene dando desde enero de este año y que quizá para muchos pasó un tanto desapercibida: rotación de activos desde emergentes hacia Estados Unidos. Este proceso se ha dado tanto en acciones como en bonos con el S&P en particular teniendo un sustancialmente mayor rendimiento al de otros mercados de acciones, en particular contra emergentes. La misma imagen se viene observando desde inicios de año en general para todos los commodities por lo que parecería definirse una imagen que viene aclarándose y confirmándose a través del 2013: debilidad relativa de emergentes versus fortaleza hacia activos en Estados Unidos lo que implica un probable proceso de cambio de precios relativos favoreciendo a USA.

Como venimos comentando en estos últimos artículos: las últimas ocho semanas del 2013 nos vienen sorprendiendo con una economía americana que comienza a verse bastante mejor que en los últimos tiempos lo cual disminuye la probabilidad de que la Fed de Bernanke siga en este nivel de laxedad monetaria. Ojo acá: la laxedad está para quedarse por mucho tiempo más pero con menor intensidad y eso sólo ya ha cambiado la estructura relativa de precios. En este sentido la crisis nos sorprende hacia lo que probablemente es la entrada hacia un nuevo ciclo con un Dólar Americano fortaleciéndose versus monedas emergentes, commodities y con un mercado de acciones en USA teniendo una clara over-performance por sobre casi todos los mercados de équities del planeta.

Si este incipiente inicio de cambio de paradigma desde uno extremadamente dovish desde la Fed (muy laxo a nivel monetario) hacia otra razonablemente dovish se confirma, estar√° cambiando el mapa de precios relativos en todo el mundo y eso amerita a hacerse una pregunta que desde el 2007 est√° archivada: ¬øtendr√° sentido comenzar a rotar la cartera desde activos emergentes hacia otros denominados en D√≥lares? No parecer√≠a ser nada estrepitoso ni urgente pero creo que a todo administrador de activos lo obliga a replantearse el seteo mental “zombie” con el que nos hemos acostumbrado a operar esta crisis desde el 2007. Parecer√≠a que esta vez unas cuantas cosas han comenzado a cambiar.

Operar en piloto automático tal como nos ha acostumbrado Ben Bernanke quizá haya quedado fuera de moda y nuevamente se hace relevante plantear una estrategia de posicionamiento de cartera que en esencia parecería comenzar a ser muy diferente al último lustro. Lo útil de esto es que dicho movimiento si bien ha comenzado ya y parecería ser claramente estable, tampoco tiene la agresividad de otros momentos por lo que uno podría eventualmente decidir comenzar un proceso de rotación de cartera razonable y gradual más acorde a una nueva realidad de un Dólar un poco más fuerte y una curva de yields unos 100/150 puntos básicos arriba de sus mínimos.

Parecería quedar muy claro que el mercado se ha encaminado hacia un nuevo y olvidado sendero de suba de yields que, sin ser histérico y estrepitoso ya ha comenzado a tener claros y notables impactos en la valorización relativa de activos y por lo tanto en decisiones concernientes al armado de carteras. Se terminó la siesta!!